Члены РАЭК

Кто, сколько и через кого: PayOnline об интернет-эквайринге в 2012 году

Проанализировав миллионы платежей, совершенных через

Немного о географии

В 2012 году процессинговый центр PayOnline обрабатывал платежи из 159 стран мира. В десятку лидеров по объемам и количеству обработанных платежей вошли такие страны как Россия, Украина, Казахстан, Беларусь, Польша, Великобритания, США, Германия, Израиль, Латвия.

Безусловно, Россия лидирует по количеству платежей и их обороту с огромным отрывом: россияне совершили 88,3% платежей, обработанных PayOnline. Украина в этом году превысила лишь двухпроцентный порог – количество оплат из этой страны составило 2,2%. Остальные 157 стран не превысили и 1% в общем количестве транзакций, обработанных за год нашим процессинговым центром. Чтобы наглядно показать разделение количества платежей, мы исключили из графика платежи, совершенные из России. Как распределены географически платежи из других стран вы можете увидеть на Рисунке 1:

Рисунок 1. Разделение количества платежей по странам

С оборотами платежей ситуация очень схожа: доля России даже выше – 91,4% от общего оборота обработанных платежей. Украина удерживает второе место с 1,6%. Остальные страны делят оставшиеся 7% общего годового оборота (Рисунок 2):

Рисунок 2. Доля стран по обороту платежей, % (исключая Россию)

Самый большой размер среднего чека из десяти перечисленных выше стран у плательщиков из Польши – 4 044 рубля. Самый маленький – у владельцев банковских карт из Латвии – 675 рублей. Россия, вероятно в связи с многомиллионным количеством платежей, находится в средней зоне по размеру чека – он составляет 1 844 рубля (далее мы увидим, что и в России все неоднозначно, размер среднего чека зависит от многих факторов – в частности от того, каким банком эмитирована карта). Изменение размера среднего чека по странам наглядно представлено на Рисунке 3.

Рисунок 3. Изменение размера среднего чека по странам

Банки-эмитенты: чьими картами платят россияне в Интернете

Весь объем транзакций, совершенных в 2012 году через процессинговый центр PayOnline, был также проанализирован на предмет банков-эмитентов, чьими картами россияне наиболее активно платят в Интернете. Как и в случае со странами, мы выделили 10 банков-эмитентов, чьи клиенты наиболее активно платили банковскими картами в Интернете.

В десятку лидеров вошли: Сбербанк, Альфа Банк, ВТБ 24, Русский стандарт, Ситибанк, Райффайзен банк, Связной Банк, Тинькофф Кредитные системы, Газпромбанк и УРАЛСИБ.

Во всех банках наблюдается устойчивый рост размера среднего чека в течение всего года с незначительным снижением его размера в декабре. Это связано с ростом количества более мелких покупок в период активного предновогоднего шопинга. Если сравнить рост количества оплат и размера среднего чека, можно уверенно заявить о стабильном росте рынка безналичных платежей, как на качественном, так и на количественном уровне.

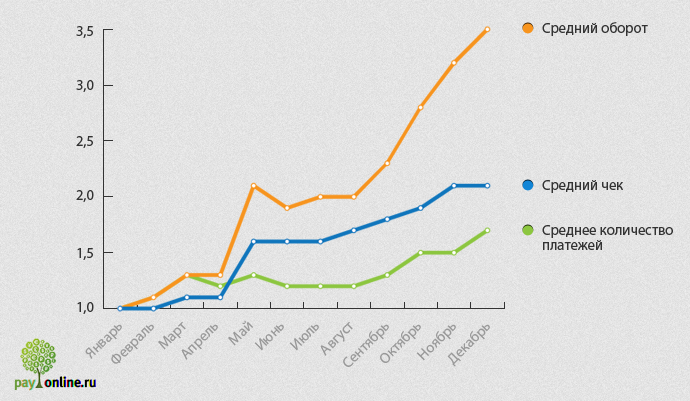

Безусловно, мы не можем не учитывать и активный рост количества подключенных клиентов нашего процессингового центра, поэтому далее мы оперируем такими показателями как средний оборот (на одного мерчанта) и количество платежей (на одного мерчанта) в месяц. В приведенной ниже диаграмме (Рисунок 4) мы представляем общую динамику изменения основных показателей безналичных платежей среднестатистического мерчанта PayOnline в 2012 году: динамика изменения размера среднего чека, среднего количества платежей и среднего оборота компании (за единицу – точку отсчета - принято начало 2012 года, январь месяц):

Рисунок 4. Динамика изменения основных показателей безналичных платежей среднестатистического мерчанта PayOnline

Если рассмотреть каждый из 10 банков-эмитентов, перечисленных выше, по отдельности – можно заметить любопытную ситуацию со средними чеками, которые значительно (иногда в три - четыре раза) отличаются в зависимости от банка. Наглядно это можно увидеть на Рисунке 5:

Рисунок 5. Размер среднего чека при оплате в Интернете, руб. (в зависимости от банка-эмитента)

Однозначно объяснить столь значительный разброс размера среднего чека, не углубляясь в особенности B2C продуктов каждого из банков, достаточно сложно (и наш материал посвящен совсем не этому). Однако можно предположить, что размер этого параметра коррелирует с целевой аудиторией банка, географией размещения его офисов, репутацией банка среди клиентов, уровнем защиты и адаптированностью эмитируемых карт для совершения покупок в Интернете.

Процессинговый центр PayOnline продолжит знакомить вас с актуальными статистическими данными рынка интернет-эквайринга. Если у вас есть интересные темы для подготовки аналитических материалов – или вы хотите провести совместное исследование, связанное с рынком безналичных платежей в России, пишите руководителю пресс-центра PayOnline на m.goryacheva@payonline.ru.

Также напоминаем, что процессинговый центр PayOnline еженедельно рассказывает о последних новостях Рунета и электронной коммерции в разделе сайта «Новости e-commerce» - http://www.payonline.ru/news/

Следите за новостями PayOnline в социальных сетях!

- Facebook — https://www.facebook.com/

PayOnline - ВКонтакте — http://vk.com/processing_

payonline - Twitter — https://twitter.com/

payonline_ru - LiveJournal — http://payonlinesystem.

livejournal.com/